Klíčové body

- Současný cyklus AI se vyvíjí výrazně více ve prospěch podnikové sféry než předchozí technologická vlna. Největší tvorba hodnoty pravděpodobně přijde skrze růst produktivity, automatizaci pracovních procesů a kvalitnější rozhodování.

- Struktura evropských akciových trhů je s tímto trendem značně sladěná díky významnému zastoupení finančních institucí, průmyslových podniků a zdravotnických společností, které mohou z rozsáhlého nasazení AI výrazně profitovat.

- Trhy dosud odměňovaly především vývojáře AI modelů a dodavatele infrastruktury. Další kolo příležitostí však může stále více nahrávat firmám, které AI aktivně zavádějí do svého podnikání – a právě zde Evropa představuje přehlížený zdroj potenciálních vítězů.

Poslední technologický cyklus byl veden spotřebiteli. Streamovací služby, sociální sítě, chytré telefony a elektromobily změnily každodenní život a vytvořily obrovskou hodnotu pro společnosti, které dokázaly získat uživatele, jejich pozornost a dlouhodobé zapojení.

Umělá inteligence se však vyvíjí odlišně. Přestože z ní budou těžit i spotřebitelé, největší ekonomické přínosy pravděpodobně získají podniky, které AI využijí k automatizaci procesů, zvýšení produktivity a zlepšení rozhodování v reálné ekonomice.

Tento posun má pro investory zásadní důsledky. Evropa bývá často vnímána jako region s omezenou expozicí vůči AI, protože postrádá technologické giganty spotřebitelského zaměření, jaké najdeme v USA. Právě silné zastoupení bank, pojišťoven, průmyslových podniků a farmaceutických společností však může Evropu předurčit k tomu, aby z AI cyklu zaměřeného na podniky mimořádně těžila. Jak se pozornost trhu přesouvá od vývojářů modelů a poskytovatelů infrastruktury k dlouhodobým příjemcům přínosů AI, může se Evropa ukázat jako jedna z nejvíce přehlížených investičních příležitostí v oblasti umělé inteligence.

Od spotřebitelských technologií k podnikové AI

Jedním z hlavních rysů předchozí technologické éry byla její orientace na spotřebitele. Největší vítězové druhé dekády tohoto století – sociální sítě, streamovací platformy, chytré telefony a elektromobily – byli v zásadě příběhy typu business-to-consumer.

Technologie přinášely atraktivnější digitální zážitky, lepší zábavu a inovativní spotřebitelské produkty, přičemž značná část ekonomických přínosů směřovala rovnou ke koncovým uživatelům.

Nastupující technologický cyklus postavený na AI vypadá jinak. Spotřebitelé sice budou využívat stále více služeb poháněných umělou inteligencí, větší ekonomický dopad však pravděpodobně pocítí firmy. Jde o období, kdy se podniky stávají produktivnějšími, více automatizovanými a efektivnějšími. Hlavní přínos se tak přesouvá od domácností k samotným společnostem.

Pro investory je tento rozdíl důležitý, protože mění místa, kde bude pravděpodobně vznikat hodnota. Zároveň zpochybňuje zjednodušený názor, že Evropa nemá významnou expozici co se týče AI. Silná a rozmanitá základna evropských průmyslových, finančních, zdravotnických a infrastrukturních společností totiž vytváří velmi dobré předpoklady pro rozsáhlé zavádění AI v podnikové sféře.

Předchozí cyklus byl tažen spotřebiteli

Minulá technologická vlna byla postavena na získávání uživatelů a jejich angažovanosti. Úspěšné firmy dokázaly přitáhnout obrovské publikum a následně jej monetizovat prostřednictvím předplatného, reklamy nebo přímého prodeje produktů.

Netflix změnil způsob konzumace médií díky modelu předplatného. Sociální sítě monetizovaly pozornost uživatelů pomocí cílené reklamy a síťových efektů. Apple a Tesla spojily technologie se silnými značkami a vytvořily vysoce atraktivní spotřebitelské produkty.

Společným jmenovatelem byl růst založený na přijímání spotřebiteli, monetizace prostřednictvím předplatného, reklamy nebo prodeje produktů a konkurenční výhody vybudované na síle značky a síťových efektech. V jádru šlo o spotřebitelské obchodní modely.

AI je strukturálně více orientována na podniky

Umělá inteligence vytváří odlišnou ekonomickou architekturu. Přestože největší mediální pozornost získávají spotřebitelské aplikace, dlouhodobě významnější příležitost může spočívat právě v tam, kde AI přijímají podniky.

Hodnotový řetězec AI lze zjednodušeně rozdělit do tří skupin:

- vývojáři modelů, kteří AI systémy vytvářejí a trénují,

- poskytovatelé infrastruktury a klíčových vstupů, například polovodičů, energetických systémů nebo průmyslových komponent,

- podniky využívající AI ke zlepšení provozu, automatizaci procesů a růstu produktivity.

Investoři zatím výrazně odměnili především první dvě skupiny. Akcie vývojářů modelů a dodavatelů infrastruktury prudce vzrostly díky očekávání rychlého růstu poptávky a zisků. Naproti tomu společnosti, které budou AI využívat v běžném podnikání, zůstávají relativně stranou pozornosti.

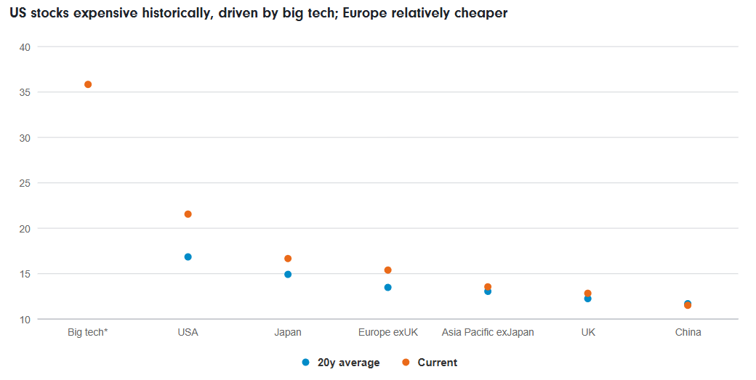

Americké akcie jsou z historického pohledu drahé, především vlivem velkých technologických společností; evropské akcie zůstávají v relativním srovnání levnější:

Zdroj: Fidelity International, LSEG DataStream, květen 2026. MSCI indexy

Pokud však firmy po celém světě investují stovky miliard dolarů do AI infrastruktury a modelů, logicky by se měly postupně dostavit významné produktivní přínosy pro jejich uživatele. Přestože dodavatelé již těží z růstu zisků i ocenění, většina podnikových uživatelů AI zatím podobné přecenění nezažila.

Trh čeká na důkazy

Důvodem je především skepse. Investoři chtějí vidět konkrétní důkazy, že využívání AI skutečně povede k výrazně vyšším ziskům.

Mnoho nejvýznamnějších aplikací AI je stále v rané fázi vývoje a jejich dopad na hospodářské výsledky se zatím plně neprojevil. Pokročilé systémy AI, které dokážou automatizovat celé pracovní procesy, existují v širším měřítku teprve několik měsíců.

Přesto již lze pozorovat první konkrétní příklady:

- banky zkoumají automatizaci zákaznických služeb, compliance, onboardingu klientů i interních procesů,

- pojišťovny využívají AI pro oceňování rizik a tvorbu cen,

- nástroje pro predikci počasí pomáhají zemědělským pojišťovnám i farmářům při rozhodování,

- v oblasti odborných služeb může AI výrazně zvýšit objem práce, který zvládnou stávající zaměstnanci.

Klíčové je, že přínos AI nemusí spočívat v propouštění zaměstnanců. Důležitější může být schopnost obsloužit více klientů, zpracovat více zakázek a zlepšit kvalitu služeb bez odpovídajícího růstu personálních nákladů. AI se tak může stát významným multiplikátorem produktivity napříč ekonomikou.

Evropa je pro svět podnikové AI dobře připravena

Právě tento posun směrem k podnikům a průmyslu je pro Evropu zásadní. Často se tvrdí, že Evropa nemá dostatečnou expozici co se týče AI, protože zde nenajdeme koncentraci technologických gigantů srovnatelnou s USA nebo některými asijskými trhy. Tento pohled však přehlíží skutečnost, že se AI příležitost postupně přesouvá.

Evropské akciové trhy mají odlišnou strukturu než americké. Jsou méně závislé na internetových platformách zaměřených na spotřebitele a mnohem více vystavené sektorům, které mohou z AI v podnicích profitovat:

- finanční služby,

- energetika a energetická infrastruktura,

- farmaceutický průmysl,

- průmyslová automatizace,

- strojírenství a technické inženýrství.

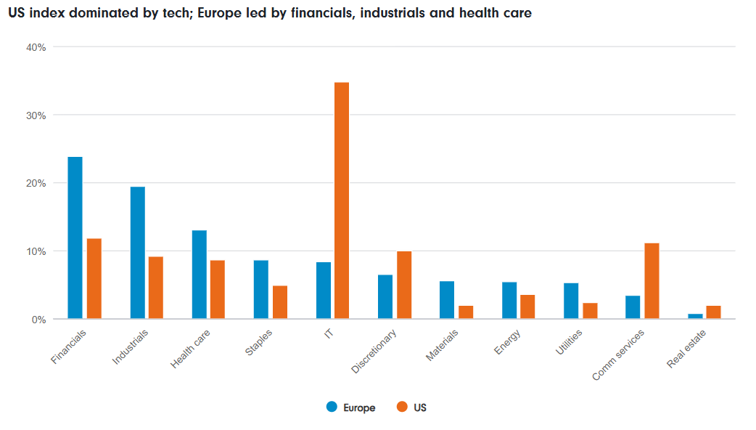

Americkému indexu dominují technologické společnosti; evropský index táhnou především finanční společnosti, průmyslové podniky a zdravotnictví:

Zdroj: MSCI, duben 2026

Evropa navíc disponuje silnou průmyslovou základnou nezbytnou pro budování globální AI infrastruktury. Evropské společnosti patří ke světovým lídrům ve výrobě zařízení pro polovodiče, elektrických systémů, energetického managementu, chlazení datových center, průmyslové automatizace a přesného strojírenství.

Významnou oblastí je také energetika. Umělá inteligence je energeticky náročná a vyžaduje rozsáhlé investice do výroby elektřiny, přenosových sítí a energetické efektivity. Evropské firmy působící v těchto segmentech tak mohou přímo profitovat z rostoucího počtu datových center a širšího využívání AI.

Nejvíce podceňovaná příležitost však možná neleží mezi dodavateli infrastruktury, ale mezi samotnými uživateli. Evropské banky, pojišťovny, průmyslové podniky a zdravotnické společnosti by se mohly stát jedněmi z největších dlouhodobých příjemců přínosů umělé inteligence.

Zavádění v podnicích může být další fází AI investičního příběhu

Na základě analýzy jednotlivých společností odhadujeme, že přibližně 20 % firem zahrnutých v indexu MSCI Europe má přímou expozici na příjmy související s AI.

Nejvyšší sektorová expozice se nachází v:

- informačních technologiích (70 %),

- průmyslu (35 %),

- komunikačních službách (15 %).

Přesto se potenciál mnoha podnikových příjemců AI zatím v cenách akcií plně neodráží. Historicky trhy v počáteční fázi technologických cyklů odměňují především dodavatele infrastruktury, protože jejich příjmy a zisky rostou okamžitě díky investičním výdajům zákazníků. Přínosy pro koncové uživatele se obvykle projeví až později, kdy se nové technologie rozšíří a zlepšení v provozu začnou ovlivňovat finanční výsledky.

Zdá se, že stejný scénář sledujeme i dnes.

První fáze AI cyklu odměnila výrobce čipů, vývojáře modelů a dodavatele infrastruktury. Další fáze může stále více zvýhodňovat „uživatele“ – společnosti schopné proměnit AI ve vyšší produktivitu, lepší marže, vyšší loajalitu zákazníků a rychlejší růst. A právě zde může Evropa skrývat řadu budoucích vítězů.

Evropa jako přehlížený příjemce přínosů AI

Poslední technologický cyklus byl tažen spotřebiteli. Chytré telefony, streamovací služby, digitální platby, sociální sítě a cloudový software změnily způsob, jakým lidé komunikují, nakupují a tráví volný čas. Firmy vytvářely hodnotu tím, že získávaly uživatele, monetizovaly jejich pozornost a budovaly silné značky.

Cyklus umělé inteligence se pravděpodobně bude vyvíjet jinak. Přestože z něj budou profitovat spotřebitelé, větší a dlouhodobější ekonomické přínosy mohou připadnout podnikům prostřednictvím vyšší produktivity, automatizace pracovních procesů a kvalitnějšího rozhodování.

To je důležité i pro investory, protože se tím mění místa, kde hledat dlouhodobou tvorbu hodnoty. Nestačí sledovat pouze technologické platformy zaměřené na spotřebitele. Stále větší pozornost si zaslouží celý ekosystém, zejména společnosti schopné AI efektivně implementovat ve velkém měřítku.

Evropa je na tento posun dobře připravena. Její podnikově orientovaná struktura znamená, že má mnohem větší expozici na AI, než se běžně předpokládá. Trh již ocenil společnosti, které AI budují. Další otázkou je, zda nezačíná podceňovat firmy, které ji budou v následujících letech využívat nejefektivněji.

Pro více informací kontaktujte:

Eliška Krohová

Crest Communications, a.s.

Ostrovní 126/30

110 00 Praha 1

gsm: + 420 720 406 659

e-mail: eliska.krohova@crestcom.cz

Informace pro editory:

Fidelity International byla založena v roce 1969 a poskytuje investiční služby a produkty soukromým a institucionálním investorům. Od ostatních globálních investičních společností se liší zejména formou vlastnictví. Jedná o čistě privátní, soukromou společnost vlastněnou přímo členy zakládající rodiny a managementem firmy. Společnost klade veliký důraz na provádění podrobných analýz, na jejichž základě pak identifikují pro klienty nejvýhodnější investiční příležitosti. Její speciální týmy investičních analytiků a odborníků působí ve všech hlavních finančních centrech světa – v Londýně, Frankfurtu, Paříži, Hongkongu, Tokiu, Singapuru, Soulu, Dillí, Bombaji a v Sydney. V současné době administruje aktiva ve výši 87 mld. USD (assets under administration) a globálně pro klienty investovala 290 mld. USD ve 25 zemích napříč Evropou, Asií, Tichomořím, středním Východem a jižní Amerikou. V České republice Fidelity působí od roku 2012 a mezi její klienty patří celá řada významných institucionálních i privátních klientů, všechny významné banky, pojišťovny, finanční společnosti a nezávislí finanční poradci, kteří koncovým investorům zprostředkovávají investiční fondy této globální investiční společnosti.

Důležité upozornění

Toto je propagační materiál. Tento dokument nesmí být bez předchozího souhlasu rozmnožován nebo rozšiřován.

Fidelity International poskytuje informace pouze o svých produktech a neposkytuje investiční poradenství na základě individuálních potřeb, jinak než konkrétně řádně stanovené oprávněnou společností při formální komunikaci s klientem.

Jako Fidelity International je označována skupina společností, které tvoří globální organizaci správy investic poskytující informace o produktech a službách v určených jurisdikcích mimo Severní Ameriku. Toto písemné sdělení není směřováno k osobám se sídlem ve Spojených státech a takové osoby nesmí podle něj jednat. Je určeno pouze osobám bytem v takové v soudní příslušnosti, kde jsou příslušné fondy povoleny k distribuci nebo tam, kde není takové povolení vyžadováno.

Všechny názory představují stanoviska společnosti Fidelity, není-li uvedeno jinak. Fidelity, Fidelity International a logo Fidelity International a symbol měny F jsou všechno ochrannými známkami společnosti FIL Limited.

Tento dokument nepředstavuje distribuci, nabídku nebo výzvu k využití služeb investiční správy společnosti Fidelity, ani nabídku ke koupi, prodeji nebo výzvu k nabídce ke koupi nebo prodeji jakýchkoli cenných papírů v jakékoli jurisdikci nebo zemi, kde taková distribuce nebo nabídka není povolena či by byla v rozporu s místními zákony nebo předpisy.

Odkazy v tomto dokumentu na konkrétní cenné papíry nelze vykládat jako doporučení ke koupi nebo prodeji těchto cenných papírů, ale jsou uvedeny pouze pro ilustraci. Investoři by rovněž měli vzít na vědomí, že vyjádřené názory již nemusí být aktuální a společnost Fidelity již mohla jednat. Průzkumy a analýzy použité v této dokumentaci shromažďuje společnost Fidelity pro své potřeby správce investic a je možné, že podle nich již bylo postupováno pro její vlastní účely. Tento materiál byl vytvořen společností Fidelity International.

Minulá výkonnost není spolehlivým ukazatelem budoucích výsledků.

Tento dokument může obsahovat materiály třetích stran, které jsou dodávány společnostmi, jež nejsou spojeny s žádným subjektem Fidelity (obsah třetích stran). Společnost Fidelity se nepodílela na přípravě, přijetí ani úpravě takových materiálů třetích stran a výslovně ani implicitně takový obsah neschvaluje ani nepodporovala.

Údaje nejsou auditované. Odborníci provádějící průzkum zahrnují společníky a analytiky. Doporučujeme, abyste si před uskutečněním jakéhokoli investičního rozhodnutí opatřili podrobné informace. Investice by měly být prováděny na základě aktuálního prospektu (v angličtině a češtině) a dokumentu KIID (Klíčové informace pro investory) - dostupný v angličtině a češtině, které jsou dostupné spolu s výročními a pololetními zprávami zdarma na https://www.fidelityinternational.com nebo od našich distributořů a našeho evropského Centra služeb v Lucembursku, sídlící na adrese FIL (Luxembourg) S.A. 2a, rue Albert Borschette BP 2174 L-1021 Luxembourg.

Fidelity Funds "FF" je otevřená investiční společnost (SKIPCP) sídlící v Lucembursku, která disponuje akciemi různých tříd. Společnost FIL Investment Management (Luxembourg) S.A. si vyhrazuje právo ukončit nabízení podfondu a jeho podílových jednotek na trhu v souladu s článkem 93 písm. a) směrnice 2009/65/ES a článkem 32 písm. a) směrnice 2011/61/EU. Toto ukončení bude předem oznámeno v Lucembursku.Obchodní známky třetích stran, autorská práva a další práva duševního vlastnictví zůstávají majetkem jejich konkrétních vlastníků.

Investoři a potenciální investoři mohou získat informace o svých právech ve spojení se stížnostmi a soudními spory na tomto odkazu: https://www.fidelity.cz (v češtině).

MKAT13846